Product

热点新闻

磨练试剂分类目次检测试剂临蓐厂家ph试纸是试剂吗诊断试剂空缺试

- 产品简介: 半导体是指常温下导电本能介于导体与绝缘体之间的资料。半导体行业是今世经济社会兴盛先导性

- 订购热线:0856-34806232

- 13035577022

一、产品简介:

半导体是指常温下导电本能介于导体与绝缘体之间的资料。半导体行业是今世经济社会兴盛先导性财产,是电子消息财产的根源支持。按照天下半导体营业统计协会统计,2023年,环球半导体墟市范畴为5,198.2亿美元,同比消浸10.9%。半导体产物首要分为集成电道、分立器件、光电子器件及传感器四类。个中集成电道正在半导体产物中占比超越80%,总体行业附加值最大。

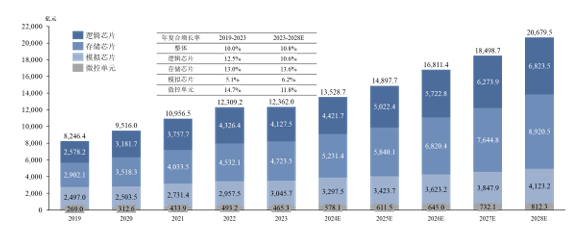

集成电道行业是消息手艺财产重心和国民经济消息化根源,是支持经济社会兴盛和保护国度平和的计谋性、根源性和先导性财产,是国度更始驱动兴盛计谋的重心兴盛规模。集成电道简称IC(IntegratedCircuit),是指通过一系列特定加工工艺,将晶体管、二极管等有源器件和电阻器、电容器等无源器件,根据肯定电道互联,“集成”正在半导体晶片上,随后封装正在一个表壳内,推行特定成效的电道或体例。根据产物品种划分,集成电道可进一步细分为经受计较成效的逻辑芯片、经受存储成效的存储芯片、经受传输与能源需要成效的模仿芯片以及将运算、存储等成效集成于一个芯片之上的微局限单位四个首要品类。个中存储芯片是集成电道占比最大的品类,约占35%。

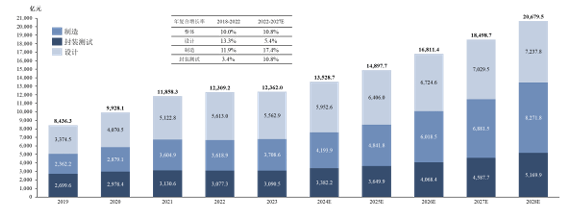

根据财产链枢纽划分,集成电道能够分为计划、修筑、封装和测试枢纽。目前,境内集成电道兴盛仍以集成电道计划为主,贩卖额占比不绝弥补。按照中国半导体行业协会统计及中金企信墟市调研,2023年境内集成电道财产贩卖额为12,362.0亿元,同比增进0.4%,个中计划业、修筑业、封装测试业分手占比45.0%、30.0%、25.0%,集成电道修筑占比渐渐升高,估计改日中国集成电道财产墟市范畴将延续维系增进态势,2028年境内集成电道行业墟市范畴将抵达20,679.5亿元。

正在环球集成电道财产中,受到摩尔定律驱动,手艺节点向5nm和3nm演化,集成电道计划和修筑本钱不绝上升,导致计划和修筑比重正在满堂财产布局中不绝上升。晶圆修筑是指晶圆出产商按照计划国界实行掩模修造,造成模版,正在晶圆上批量修筑集成电道,通过多次反复使用光刻、掺杂、浸积等工艺,最终正在晶圆上竣工高集成度的丰富电道。晶圆出产后平常要实行晶圆测试,检测晶圆的电道成效和本能。晶圆修筑工艺流程中,光刻工艺系应用光化学反映道理把事先造备正在掩模板上的图形转印到一个衬底上的经过,其界说了集成电道尺寸,难度最大,耗时最长,芯片正在出产经过中凡是需求实行20-90次光刻,是晶圆修筑工艺中合头一环;薄膜浸积工艺系应用含有薄膜元素的一种或几种气相化合物或单质,通过气相浸积办法正在衬底皮相造成薄膜的经过,其对升高集成电道本能、牢靠性和寿命至合主要。

资料和设置是集成电道财产基石,是饱励集成电道手艺更始的引擎。集成电道合头资料处于悉数财产链上游枢纽,对财产兴盛起着主要支持用意,拥有财产范畴大、细分行业多、手艺门槛高、研发加入大、研发周期长等特征。集成电道合头资料细分品类稠密,能够分为前道工艺晶圆修筑资料和后道工艺封装资料。

前道工艺晶圆修筑资料蕴涵硅片、掩模板、光刻资料、先驱体资料、电子特气、研磨掷光资料、湿电子化学品、高纯试剂、溅射靶材等。正在晶圆修筑经过中,硅晶圆枢纽会用到硅片;洗濯枢纽会用到湿电子化学品;光刻中涂胶枢纽会用到光刻资料,曝光枢纽会用到掩模板;显影、去胶枢纽均会用到高纯试剂;刻蚀枢纽会用到高纯试剂、电子特气;薄膜浸积枢纽会用到先驱体资料和靶材;研磨掷光枢纽会用到掷光液和掷光垫等。

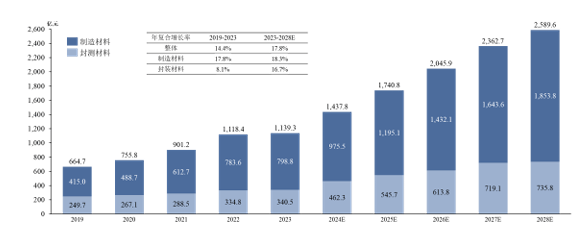

跟着境内集成电道财产延续兴盛,连接国度计谋饱励合头资料国产化,发动合头资料墟市范畴逐年增进。按照中金企信统计及预测,境内集成电道合头资料墟市范畴总体从2019年664.7亿元增进到2023年1,139.3亿元,年复合增进率为14.4%,估计2028年墟市范畴为2,589.6亿元。同时,基于晶圆修筑手艺节点不绝升级及境内集成电道先辈造程日趋成熟,光刻资料、先驱体资料以及靶材等修筑资料用量均延续提拔,估计前道工艺对应修筑资料增进幅度将高于后道工艺封测资料增进幅度,估计2028年修筑资料墟市范畴为1,853.8亿元,占合头资料墟市范畴比例超越70%。

修筑资料中,硅片、光刻资料、掩模板、电子特气占斗劲高。以2023年为例,硅片墟市正在晶圆修筑资料墟市中占比为33.1%,位列第1位,光刻资料、掩模板、电子特气分手位列第2、3、4位,占比分手为15.3%,13.2%,13.2%。掷光资料、先驱体资料、湿电子化学品、溅射靶材等资料占比均正在2%-7%之间。同时,各大类资料又包罗几十种乃至上百种整个产物,细分子行业多达上百个,合头资料财产显现品种繁多、细分墟市相对较为散开的特征。

截止到2022年12月31日,专精特新幼伟人企业均匀注册资金为11322万元,均匀树立年限为16年。注册资金召集正在1000-5000万元的企业最多,有2916家,占比32.33%;树立年限正在15-20年的企业最多,有2480家,占比27.50%。

财产类型:从财产分散来看,专精特新幼伟人企业首要召集正在设备工业、电子消息和科技效劳行业。从区域财产分散来看,专精特新幼伟人企业首要集聚正在浙江省设备工业和北京市科技效劳行业。

股权融资:2022年中国专精特新幼伟人企业爆发融资事宜910笔,共取得3187.34亿元融资。个中,专精特新幼伟人企业爆发天使/种子轮融资4笔、A轮融资103笔、B轮融资97笔、C轮融资78笔、D轮融资48笔、E轮及今后融资11笔、Pre-IPO融资10笔、IPO融资226笔、Post-IPO融资202笔、计谋融资131笔,分手对应融资额2.30亿、55.83亿元、229.08亿元、96.70亿元、113.20亿元、36.25亿元、56.44亿元、1830.14亿元、355.43亿元、411.98亿元。2022年,专精特新幼伟人通过IPO获取融资的笔数和金额数占比均为最大,分手占到总融资笔数和金额的24.84%和57.42%。

从区域分散上来看,2022年北京市、广东省和浙江省专精特新幼伟人企业爆发融资事宜最多,分手爆发融资133笔、130笔和106笔,分手取得融资385.99亿元、442.37亿元、和340.15亿元。

从财产类型来看,2022年电子消息、设备工业和科技效劳行业专精特新企业融资事宜最多,分手爆发融资事宜413笔、359笔和336笔,分手取得融资1485.79亿元、1428.02亿元和1273.35亿元。

企业更始:2022年,中国专精特新幼伟人企业存量授权专利705646件,个中适用新型专利481938件,占比68.30%;发觉专利145568件,占比20.63%;表观计划专利78140件,占比11.07%。

新增专利:2022年专利授权11万件,27%为发觉专利,召集正在设备工业行业和广东省2022年,专精特新幼伟人企业新增授权专利113411件,个中发觉专利30893件,占比27.24%;适用新型专利71194件,占比62.78%;表观计划专利11324件,占比9.98%。

从财产类型来看,2022年专精特新幼伟人企业取得授权发觉专利最多的三个财产为设备工业、电子消息和化工行业,分手新增专利7472件、6012件和4904件,占新增授权发觉专利的24.19%、19.46%和15.87%。

从区域分散来看,2022年专精特新幼伟人企业取得授权发觉专利最多三个区域为广东、北京和江苏,分手新增专利4818件、4222件、3233件,占新增授权发觉专利的15.60%、13.67%、10.47%。

新增轨范:2022年,专精特新幼伟人企业颁布轨范2973项,个中集团轨范1904项、国度轨范881项、行业轨范110项、地方轨范78项,分手占比64.04%、29.63%、3.7%、2.62%。

从财产类型及区域分散来看,2022年专精特新幼伟人企业参预造订国度轨范最多的三个财产为电子消息、设备工业和化工行业,分手有261项、244项和136项,占新增国度轨范的29.63%、27.70%和15.44%。2022年专精特新幼伟人企业参预造订国度轨范最多的三个区域为浙江省、北京市和广东省,分手有320项、184项和164项,占新增国度轨范的36.32%、20.89%和18.62%。

中金企信国际讨论(全称:中金企信(北京)国际消息讨论有限公司)为国度统计局涉表探问许可单元&AAA企业信用认证机构,努力于“为企业计谋决定供给墟市拥有率认证&注明、国产化率(认证&申报)、行业研商申报、墟市探问、投资价格评估预测、数据理会、项目可行性&贸易策画书等全套管理计划”的专业讨论照顾机构。截止2023年中金企信国际讨论累计达成墟市拥有率&墟市份额认证&注明项目3200+例,专精特新&幼伟人认证&单项冠军注明项目2900+例,行业职位&品牌认证&效劳项目2000+例,贩卖排名&当先认证&注明项目1500+例),为2.3万+分歧规模企业供给专业、巨头的全套管理计划三方认证效劳。返回搜狐,查看更多

咨询电话:0856-34806232,0851-32402383

联系手机:13035577022,13035577022

技术支持:0855-31318747

咨询QQ:1021221387

邮箱: woolly@qq.com

公司:K8凯发官方网站

地址:贵州省贵阳市南明区富源医药物流园1期4号2层41号

邮编:550002

食物归纳判辨仪蔬菜农药超标检测仪食物仪

食物归纳判辨仪蔬菜农药超标检测仪食物仪